{kind=link}

Créditos Hipotecarios UVA: La Nueva Oportunidad para Comprar Tu Casa

Tras años de inactividad, los créditos hipotecarios UVA han vuelto a brillar en el mercado argentino, ofreciendo soluciones atractivas para la clase media que anhela su primera vivienda.

Más de una docena de entidades bancarias ahora ofrecen opciones de financiamiento, aunque no todas las alternativas son igual de convenientes. Las tasas de interés fluctúan entre el 6% y el 15% anual, lo que influye significativamente en el monto de las cuotas mensuales y en la cantidad que podrás solicitar dependiendo de tus ingresos.

Un dato clave que muchos ignoran es la relación cuota-ingreso: la mayoría de los bancos establece un límite del 25% de tu salario neto para el pago de la cuota. Esto significa que, a menor tasa de interés, mayor será el monto que el banco te podrá financiar con el mismo sueldo, una diferencia que a menudo puede ser determinante entre comprar o seguir alquilando.

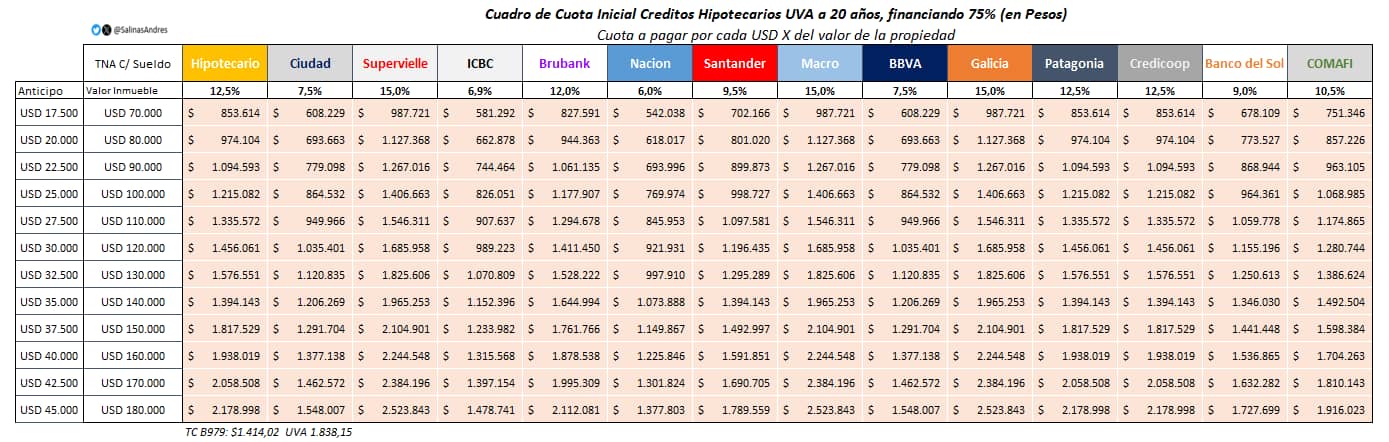

Costos de los Créditos Hipotecarios UVA: Análisis por Banco

El economista Andrés Salinas ha realizado un análisis comparativo que resalta la cuota que cada solicitante debe abonar por dólar en base a un crédito a 20 años, financiando el 75% del valor de la propiedad. Usando un dólar oficial de $1.414,02 y una UVA de $1.838,15, el resultado es revelador: la cuota inicial presenta casi el doble de diferencia entre el banco más caro y el más barato.

Tabla comparativa de hipotecarios UVA (crédito: Andrés Salinas)

Ejemplo de Costos

Para una propiedad de USD 100.000, las cuotas varían de la siguiente manera:

Banco Nación (TNA 6%): $769.974

Supervielle (TNA 15%): $1.406.663

La abismal diferencia de más de $636.000 en la cuota mensual ilustra cómo, con el mismo ingreso, se puede acceder a una propiedad casi duplicando su valor en el Banco Nación en comparación con Supervielle.

¿Qué Sueldo Necesitas para Acceder a un Crédito Hipotecario?

Siguiendo la norma de no exceder el 25% de tu ingreso en la cuota, si deseas adquirir una propiedad valorada en $150 millones, en el Banco Nación la cuota sería de aproximadamente $607.500, lo que requiere un ingreso mínimo de alrededor de $2.430.000 mensuales.

En comparación, un esquema sin UVA, como el que ofrece el Banco Provincia, demandaría un sueldo de cerca de $8.548.500 al mes. Esta notable diferencia hace que los créditos UVA a tasas bajas sean la opción más accesible para muchos.

Las Mejores Opciones en Hipotecarios UVA

De acuerdo con los datos comparativos del mercado, el Banco Nación destaca como el líder indiscutido, ofreciendo la cuota más baja y financiando hasta el 75% del inmueble a plazos de hasta 30 años. Para quienes buscan maximizar el monto del préstamo con ingresos medios, este banco es la opción más adecuada.

Por su parte, el Banco Ciudad ha lanzado una línea subsidiada al 7.5%, diseñada especialmente para familias de clase media que necesitan financiamiento de hasta $100 millones para propiedades menores a 80 m².

Acreditación de Sueldo: Un Detalle Crucial

Un aspecto que muchos desconocen es que las tasas preferenciales suelen requerir que acredites tu salario en el banco donde solicitas el crédito. Si trabajas en un banco diferente, podrías enfrentar tasas más elevadas.

Por ejemplo, el Santander reduce su tasa nominal a 9.5% solo para clientes con sueldo acreditado. Así que, antes de iniciar el trámite, verifica con tu empleador si es posible migrar tu sueldo al banco donde encuentres mejores condiciones.

¿Es el Momento de Tomar un Crédito Hipotecario UVA?

A pesar de que el 2025 ha mostrado un aumento en la aprobación de préstamos hipotecarios, lo que sugiere una recuperación en el mercado, muchas variables están cambiando y, de acuerdo a expertos, ahora podría ser un buen momento para aprovechar las tasas en descenso. El Banco Hipotecario y el ICBC han ajustado sus tasas hacia abajo, y aunque no hay garantía de que esta tendencia continúe, la situación está mejorando.

Con una menor tasa de morosidad, gracias a la sólida capacidad de pago de los prestatarios, los créditos UVA ofrecen una alternativa sostenible para quienes buscan comprar su vivienda. Por ello, simula escenarios en diferentes bancos y analiza todas las variables antes de tomar tu decisión, ya que esto podría ampliar tus posibilidades de acceder a la casa que deseas.