{kind=link}

El Indec Revelará Hoy la Inflación de Junio: Expectativas y Repercusiones

Hoy, 14 de julio, el Instituto Nacional de Estadística y Censos (Indec) presentará el dato de inflación correspondiente a junio. Este informe es crucial, ya que no solo reflejará la evolución de precios en el último mes, sino que también influirá en decisiones sobre tasas de interés, acceso al crédito y la cotización del dólar en la segunda mitad del año.

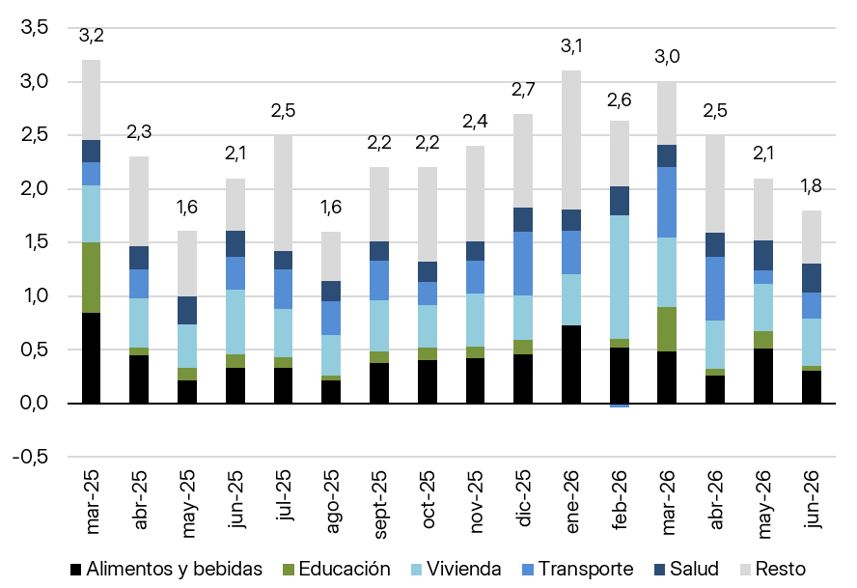

Tras registrar un aumento del 2,1% en mayo, las consultoras proyectan una nueva desaceleración, ubicando la inflación entre el 1,8% y el 1,9% para junio. La espera se centra en si finalmente logrará bajar del 2% mensual, una marca que no se rompe desde hace nueve meses.

El plan del Ministro Milei sobre el Indec en la reforma del Banco Central

Luis Caputo, Ministro de Economía, se mostró reservado sobre las cifras oficiales, afirmando: “La gente puede estar tranquila, la inflación seguirá bajando”, aunque sin ofrecer detalles adicionales.

Inflación: Implicaciones para Tasas de Interés y Crédito

Según Elena Alonso de Emerald Capital, el dato de junio es fundamental, ya que «la inflación impacta las tasas de interés. Si continúa a la baja, habrá más margen para que las tasas en pesos se adapten, facilitando el acceso al crédito».

El Relevamiento de Expectativas de Mercado (REM) del Banco Central estima una inflación del 2,1% para junio y un acumulado del 30% para 2026. No obstante, las proyecciones de consultoras más optimistas sugieren que el índice podría estabilizarse por debajo del 2% mensual a partir de agosto.

Seguimiento del Mercado Cambiario

El comportamiento del mercado cambiario también estará en el centro de la atención. El dólar oficial experimentó un incremento del 5,3% en junio, su mayor avance mensual en casi un año, superando las expectativas inflacionarias. Además, el REM anticipa que el tipo de cambio alcanzará los $1.673 en diciembre.

La relación entre inflación, tasas y dólar se vuelve crucial en los próximos meses. Una caída más significativa en los precios podría facilitar la reducción de las tasas y mejorar las condiciones del crédito, aunque habrá que considerar si los rendimientos en pesos se mantienen atractivos ante el avance del tipo de cambio.

Balance Inflacionario del Primer Semestre

La cifra de junio cerrará el balance inflacionario del primer semestre. Un índice cercano al 1,9% restauraría niveles similares a los de julio y agosto de 2025, previos a la aceleración que hizo que la inflación mensual alcanzara el 3,4% en marzo.

Expectativas Futuras Según el REM

El último REM del Banco Central prevé una disminución continua de la inflación en la segunda mitad del año, aunque sin un recorrido lineal. Las proyecciones para julio rondan el 2%, pero se espera que empiece a bajar, situándose en 1,8% en agosto y septiembre, y 1,7% en octubre y noviembre.

A pesar de las expectativas de descenso, el índice seguiría por encima de los objetivos iniciales del Gobierno, que previó un acercamiento a una inflación casi nula al inicio del año. Sin embargo, atravesar la barrera del 2% permitiría mostrar que la desaceleración tomada en abril comienza a consolidarse.

Datos Positivos en CABA

En la semana pasada, el Instituto de Estadística porteño reportó una inflación del 1,8% mensual para CABA en junio, con una caída desde el 2,1% de mayo. En términos anuales, la inflación disminuyó a 32,6% desde 33,1%. Los bienes experimentaron un aumento del 1,5% mientras que los servicios subieron un 2,0%.

Desde Max Capital, se indicó que “la inflación está retomando una tendencia a la baja. Sin embargo, los precios regulados siguen ejerciendo presión.” Cálculos recientes sugieren que el dato de hoy del INDEC podría situarse en 1,8% m/m.

Inflación Internacional: Mirada hacia Estados Unidos

El mercado también permanece atento al dato de inflación en **Estados Unidos**, que se revelará hoy. Esta cifra es clave para las futuras decisiones de la Reserva Federal respecto a las tasas internacionales.

Según Ignacio Morales de Wise Capital, las diferencias sobre la política monetaria en la Fed persisten, especialmente con un contexto de rendimientos elevados de bonos del Tesoro. En este escenario, es complicado avanzar en recortes de tasas.

Paralelamente, el conflicto en Medio Oriente y la amenaza sobre el Estrecho de Ormuz han presionado al precio del petróleo, lo que podría influir nuevamente en la inflación global.