{kind=link}

Revolución del Crédito: Cómo Argentina Está Transformando Su Deuda Familiar

El crecimiento del crédito en Argentina se ha convertido en un pilar esencial para el consumo. Un reciente estudio revela la evolución de la deuda en los hogares, destacando cambios significativos y preocupaciones sobre la mora.

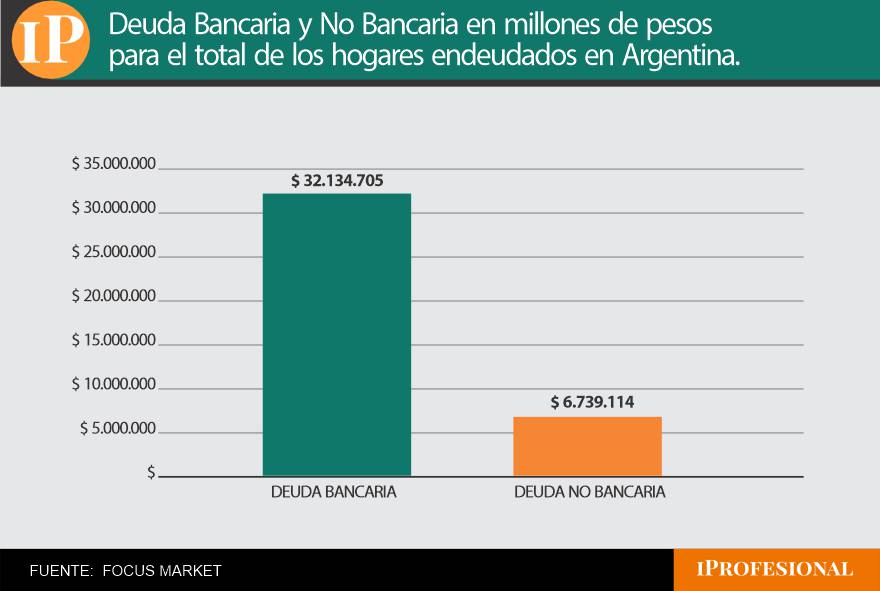

Actualmente, la deuda total de los hogares argentinos supera los $39 billones, desglosándose en $32,1 billones en deuda bancaria y $6,9 billones en deuda no bancaria. Este incremento resalta una diferencia clave: la deuda bancaria por hogar es notablemente más alta, con un promedio de $5.702.809, mientras que la no bancaria es de $1.149.431.

Los hogares argentinos acumulan más de $39 billones en deuda.

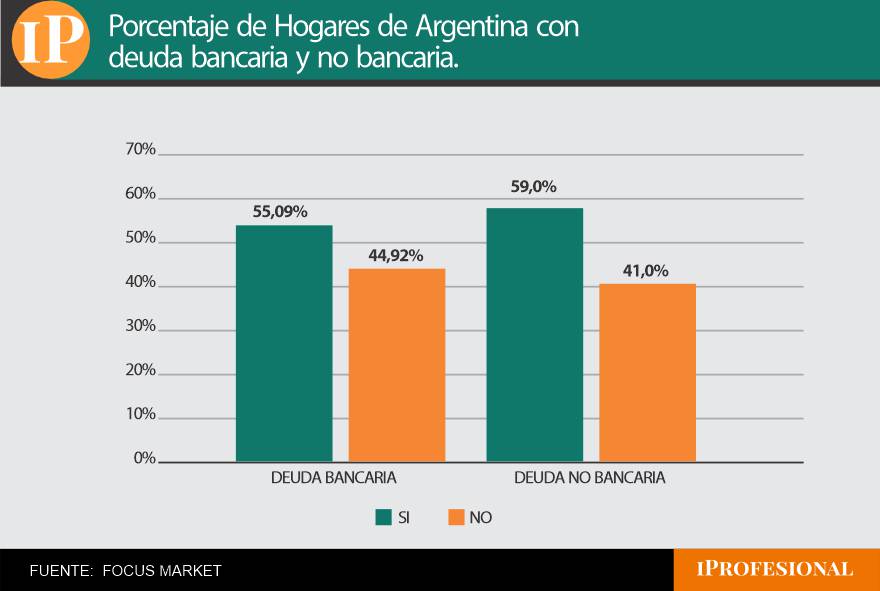

Un Cambio Radical en el Patrón de Financiamiento

Los datos apuntan a una transformación notable en las fuentes de financiamiento. En 2023, solo el 41,3% de las familias tenía deuda bancaria, cifra que creció hasta 55,1% en 2026. Por su parte, el 82,6% contaba con deuda no bancaria en 2023, pero esta cifra cayó al 59% en 2026. Esta reducción de la brecha indica que el sistema formal está ganando terreno.

Una notable transformación en el patrón de financiamiento de las familias argentinas.

Crecimiento del Crédito y Aumento de la Mora

Sin embargo, el aumento del crédito no viene sin desafíos. La mora ha crecido significativamente, pasando de 2,7% a 10,6% en un año. Los préstamos personales y las tarjetas de crédito son las más afectadas, mientras que los créditos hipotecarios han mantenido una buena estabilidad.

Análisis de la Morosidad

El incremento en la mora plantea interrogantes sobre la capacidad de pago de los hogares. Muchos enfrentan un panorama complicado debido a salarios que no logran recuperarse y un costo de vida creciente.

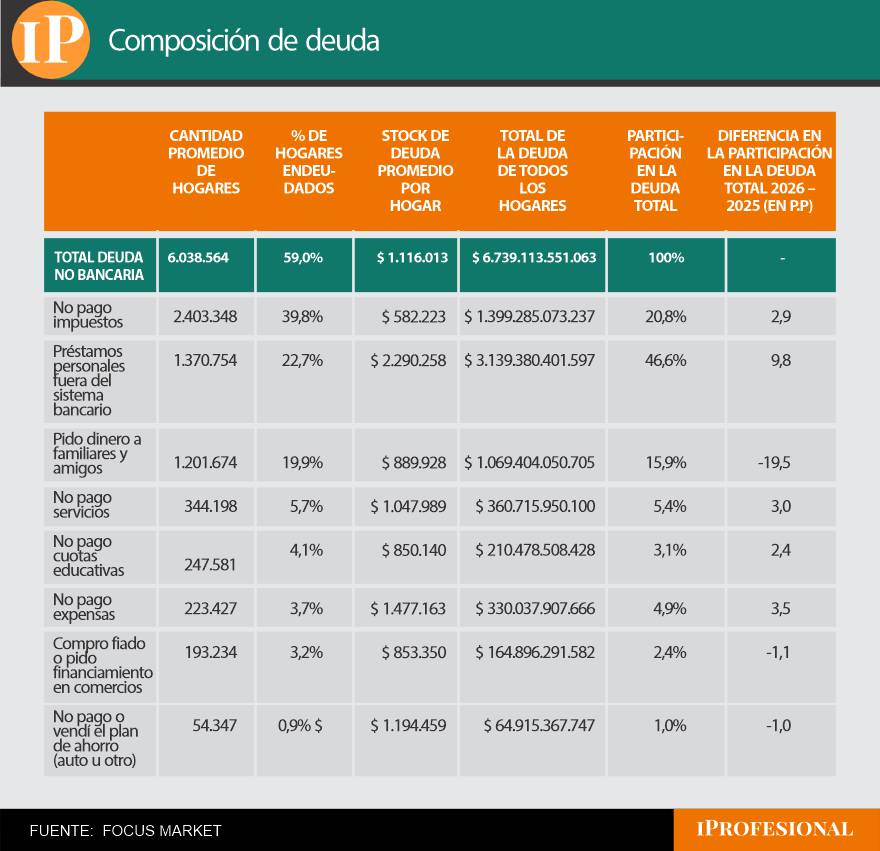

El Impacto de la Deuda No Bancaria

En cuanto a la deuda no bancaria, incluye diversas obligaciones: desde préstamos entre familiares hasta pagos de servicios. A principios de 2026, esta categoría afectaba a 6.038.564 hogares con un stock aproximado de $1.116.013 por hogar.

Los préstamos personales fuera del sistema bancario representan el 46,6% del total de la deuda.

Preocupante Crecimiento en Deudas Básicas

Una tendencia alarmante se observa en las deudas relacionadas con servicios y expensas. Incrementos en el no pago de expensas y cuotas educativas destacan un problema de capacidad de pago en sectores vulnerables.