{kind=link}

¿Plazo Fijo Tradicional o UVA? Descubre Qué Opción Te Conviene Más en 2026

Ante el aumento de las tasas de interés, los ahorristas se enfrentan a una importante decisión: elegir entre los plazos fijos tradicionales y los que ajustan por UVA. Analizamos las proyecciones de inflación y su impacto en estas alternativas de inversión.

Ajuste en las Tasas de Interés

En las últimas semanas, los bancos han elevado las tasas de interés de los plazos fijos, buscando acercar las rentas a la inflación, que ha superado las expectativas. Además, los plazos fijos que ajustan por UVA también están ofreciendo rendimientos más altos.

Proyecciones de Inflación y Rendimiento

Recientemente, el Banco Central publicó nuevas proyecciones sobre la inflación y el precio del dólar, basadas en el Relevamiento de Expectativas de Mercado (REM) realizado entre 45 economistas. Estas estimaciones indican que los plazos fijos seguirán ajustándose a la realidad económica.

Últimos Datos del IPC

Los indicadores del índice de precios al consumidor (IPC) han sido sorprendentes. Se estima que en enero se situó entre el 2,4% y el 2,6%, con registros anteriores de 2,8% en diciembre y 2,5% en noviembre. Estos porcentajes superan tanto la renta mensual de los depósitos tradicionales en pesos como el aumento del dólar en el mismo periodo.

Expectativas para los Próximos Meses

Según el REM, se anticipa que a partir de abril, el plazo fijo tradicional podría comenzar a superar tanto la inflación como el valor del dólar. Además, el precio del dólar estadounidense cayó un 1% en febrero de 2026, acumulando un descenso del 2% anual.

Ventajas y Desventajas: Plazo Fijo Tradicional vs. UVA

El plazo fijo UVA, que ajusta su rendimiento según el IPC, es ideal para resguardar el poder de compra. Sin embargo, requiere un encaje de 90 días, lo que puede resultar problemático en un entorno económico volátil. Si se necesita retirar antes, la tasa es considerablemente baja, alrededor del 10% TNA, lo que representa un interés de apenas 0,8% mensual, muy por debajo de la inflación actual.

Por otro lado, el plazo fijo tradicional ofrece más flexibilidad en términos de duración, con un periodo mínimo de encaje de 30 días. Desde enero, las tasas han aumentado entre 2 y 3 puntos porcentuales. Los depósitos en bancos líderes ofrecen tasas nominales anuales entre 23% y 27%, llegando hasta el 33,5% en algunas entidades más pequeñas.

Perspectivas de Rentabilidad

Con la inflacion estimada en enero siendo superior a la renta que ofrecen los depósitos, muchos ahorristas están reevaluando sus opciones. Sin embargo, las expectativas apuntan a que los plazos fijos tradicionales podrían ofrecer rendimientos reales positivos, algo inusual en los últimos años.

Proyecciones de Inflación Futuras

Los analistas prevén que, dado el entorno cambiario más estable y la disminución del déficit fiscal, la inflación podría comenzar a descender, llegando por debajo del 2% mensual a partir de abril. Esto beneficiaría al rendimiento de los plazos fijos tradicionales en comparación con los UVA.

Ganadores del Mercado: ¿Quién Liderará?

Las proyecciones indican que, en febrero, el plazo fijo UVA liderará en rentabilidad; sin embargo, se espera que en los meses siguientes la competencia entre ambos productos se estreche, con una ligera ventaja para los plazos fijos tradicionales.

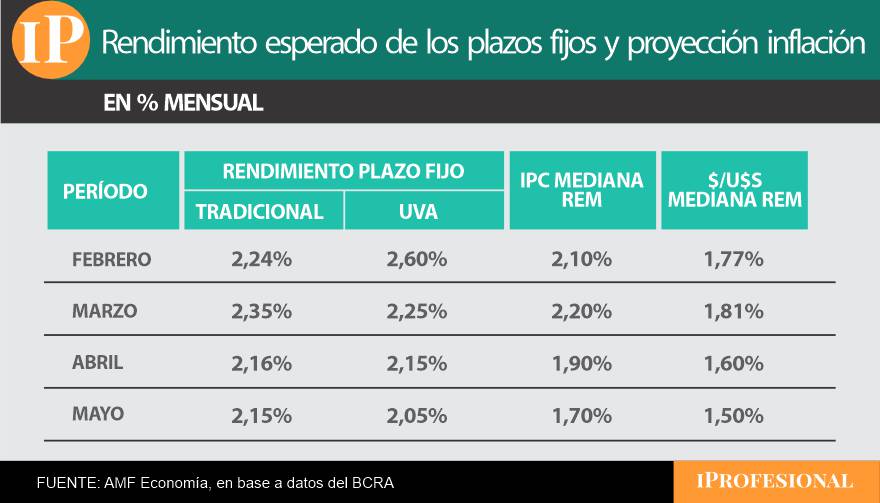

Expectativas para Febrero a Mayo de 2026

En febrero, se prevé una rentabilidad del 2,24% para el plazo fijo tradicional frente al 2,6% de los UVA. Para marzo, las estimaciones sugieren un 2,35% para el tradicional y un 2,25% para el UVA. En abril y mayo, se anticipa que ambos productos tengan un rendimiento similar, en torno al 2,15% mensual.

Cierre de un Ciclo: Seguridad en un Entorno Cambiante

La evidencia sugiere que los plazos fijos brindarán una protección adecuada frente a la inflación y al comportamiento del dólar en los próximos meses. Con una estrategia de inversión bien informada, los ahorristas podrán encontrar una opción que resguarde efectivamente su poder de compra.

Plazo fijo tradicional o plazo fijo UVA: perspectiva de rendimiento para los próximos meses.