{kind=link}

La Morosidad en Argentina: Un Desafío Creciente para las Familias

La situación financiera de los hogares argentinos es cada vez más crítica, con un alarmante 30% de los ingresos destinados a deudas. La morosidad ya afecta a 1,3 millones de ciudadanos, poniendo de manifiesto la vulnerabilidad del sector.

Un reciente informe de Equilibra revela que la incapacidad de pago entre las familias argentinas se ha disparado, no solo en entidades financieras, sino también en aquellas no bancarias. Este fenómeno pone de relieve una preocupante tendencia de desmejora en la economía familiar.

Un Aumento Sin Precedentes en la Morosidad

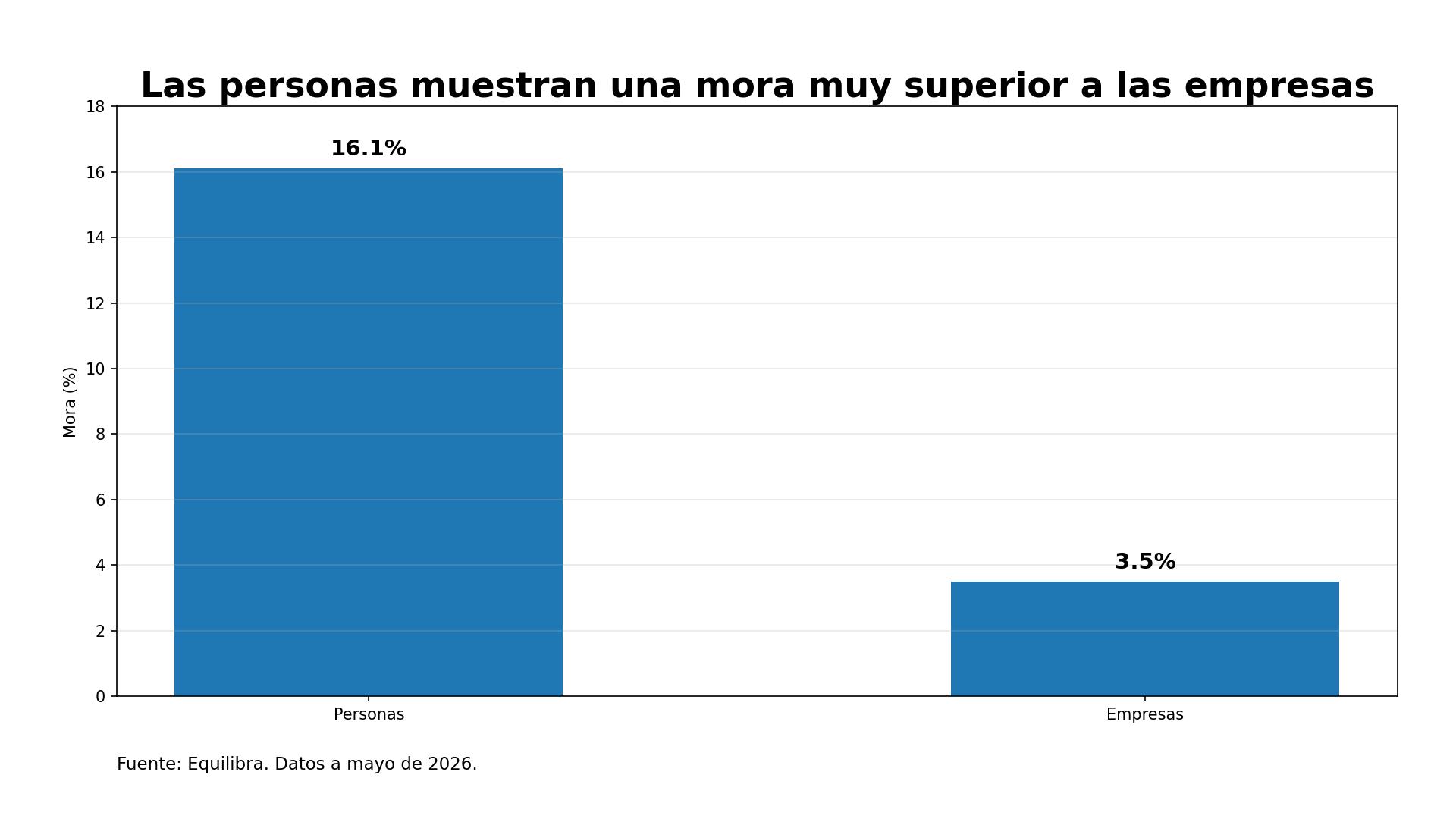

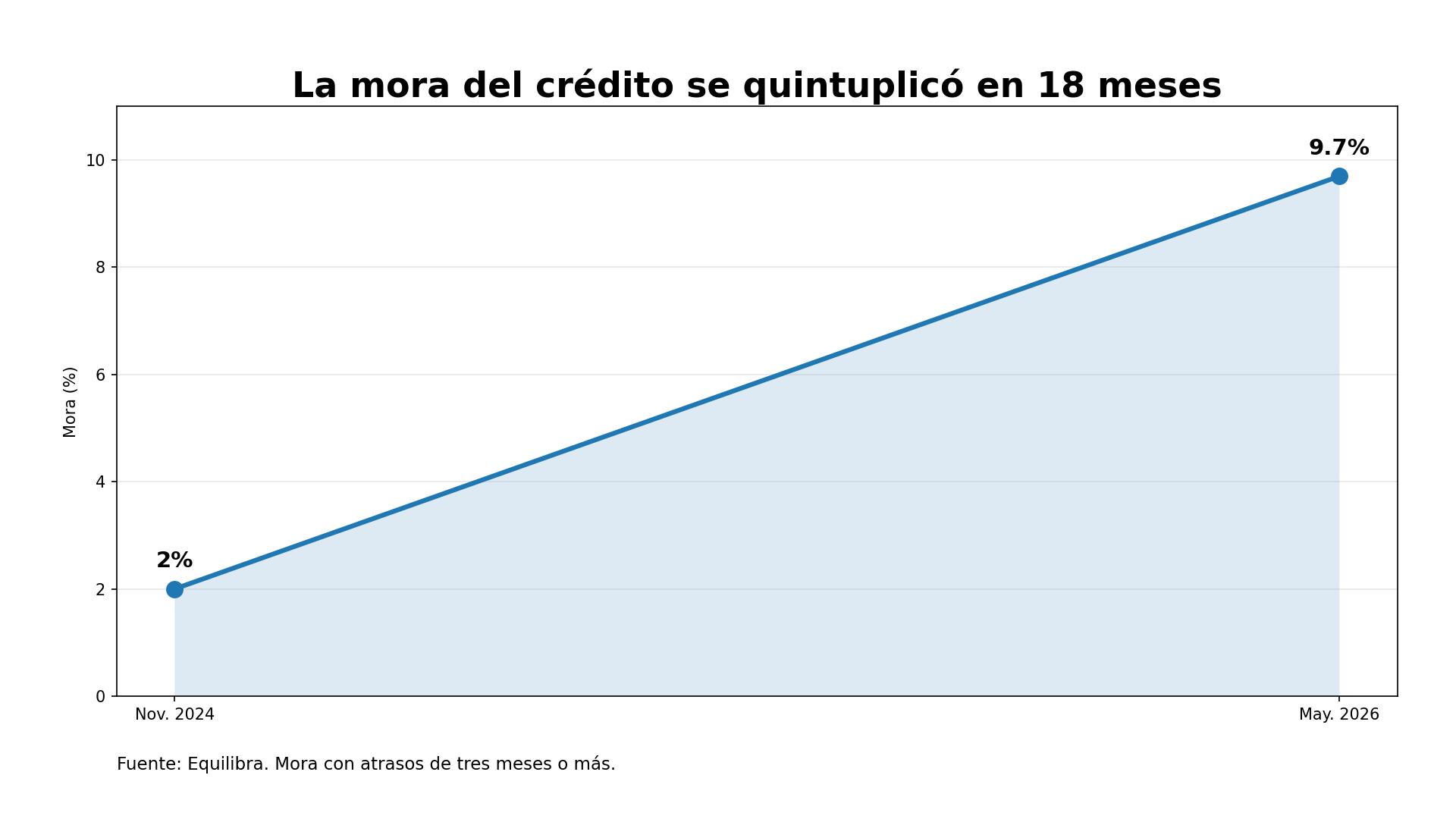

La morosidad crediticia se ha quintuplicado en 18 meses, pasando del 2% en noviembre de 2024 al 9,7% en mayo de 2026. Entre las personas, el incumplimiento asciende a un alarmante 16,1%, en comparación con apenas el 3,5% registrado en las empresas.

Los datos indican que las entidades no financieras enfrentan una mora del 30,3%, siendo la tendencia ascendente en todos los segmentos del crédito.

Las personas enfrentan mayores niveles de morosidad en comparación con las empresas.

Un Máximo Histórico en el Incumplimiento de Pagos

Los datos de Equilibra muestran que la morosidad entre individuos ha alcanzado su nivel más alto jamás registrado, subiendo del 3,4% en noviembre de 2024 al 16,1% en mayo de este año. Esta cifra doblega el anterior récord del 7,8% visto a mediados de 2019.

De los 34,7 millones de adultos en Argentina, cerca del 60% cuenta con algún tipo de financiamiento formal, pero, alarmantemente, 5,8 millones están en mora.

La morosidad ha alcanzado niveles récord en todos los segmentos del crédito.

Morosidad Doble: Un Problema Creciente

El concepto de «morosidad por partida doble» afecta a 1,3 millones de argentinos que tienen deudas tanto con bancos como con entidades no financieras. Este grupo representa el 17% de aquellos que utilizan ambos canales de financiamiento.

Las casas de electrodomésticos, las cadenas de retail y algunas fintechs se encuentran entre las entidades no financieras más afectadas. De aquellos que solo utilizan estos servicios, un preocupante 50% se encuentra en mora.

Los Jóvenes al Borde de la Morosidad

La consultora también destaca la situación de los jóvenes. Solo el 40% de aquellos entre 18 y 29 años tiene acceso a crédito formal, y de este grupo, casi el 40% está en mora.

Entre los que solo utilizan entidades no financieras, la tasa se eleva al 50%, lo que pone en evidencia la precariedad de su situación financiera.

Disparidades Regionales en el Acceso al Crédito

Las diferencias regionales son notables. La Patagonia y el centro de Argentina tienen un acceso al crédito superior, mientras que en el norte, donde las tasas de morosidad superan el 30%, el financiamiento es limitado, revelando una vulnerabilidad estructural significativa.

Un Problema que Abarca Más que el Sistema Bancario

El informe concluye que la morosidad no se limita a los bancos, sino que también afecta a financiamientos no bancarios. Con un aumento de 2,4 a 5,8 millones de personas en mora en tan solo dos años, se está configurando un problema macroeconómico complejo.

Deuda y Consumo en las Familias Argentinas

Además, la consultora Eco Go indica que las familias argentinas destinan un 30% de sus ingresos a pagar deudas. Esta cifra no solo representa un aumento drástico en el endeudamiento, sino que sugiere que el espacio para nuevos préstamos se está reduciendo.

La Impactante Relación entre Inflación y Deuda

Con una inflación en aumento y tasas de interés reales altas, la carga financiera sobre las familias ha crecido, afectando su capacidad de cumplimiento. Según Eco Go, el impacto de las cuotas ha llevado a un aumento en los niveles de mora, especialmente en un contexto donde el servicio de la deuda se eleva a proporciones alarmantes.

Un Límite en la Estrategia Económica del País

El crédito ha crecido a un ritmo que supera el consumo, pero el aumento en la carga de deudas ha limitado la capacidad de las familias para asumir nuevas obligaciones. Esto representa un desafío significativo para la continuidad de la expansión crediticia en el futuro.

La Realidad Atrapante de los Hogares Argentinos

La situación se vuelve aún más crítica al considerar los créditos no bancarios. Mientras que los préstamos bancarios tienen una carga financiera menor, al incluir todas las fuentes, las familias destinan un 30% de sus ingresos a pagar deudas, lo que genera un círculo vicioso de morosidad cada vez mayor.