{kind=link}

Créditos Hipotecarios en Argentina: Nuevas Exigencias para Alcanzar tu Hogar Soñado

La búsqueda de un hogar en Argentina se vuelve cada vez más compleja con el aumento de las exigencias para acceder a préstamos hipotecarios. Conoce los nuevos requisitos y consejos útiles para dar el gran paso.

El mercado hipotecario en Argentina atraviesa una etapa de grandes cambios. Tras un primer trimestre lleno de fluctuaciones, abril marca un punto de reflexión clave para quienes desean adquirir su vivienda.

Con algunas entidades financieras ajustando sus márgenes, el ingreso mínimo familiar requerido para obtener un crédito ha aumentado, complicando más la situación para la clase media.

Para quienes desean dejar el alquiler y convertirse en propietarios, la planificación financiera se vuelve indispensable: no solo es importante saber cuánto presta el banco, sino también cómo se relaciona este monto con el ingreso familiar.

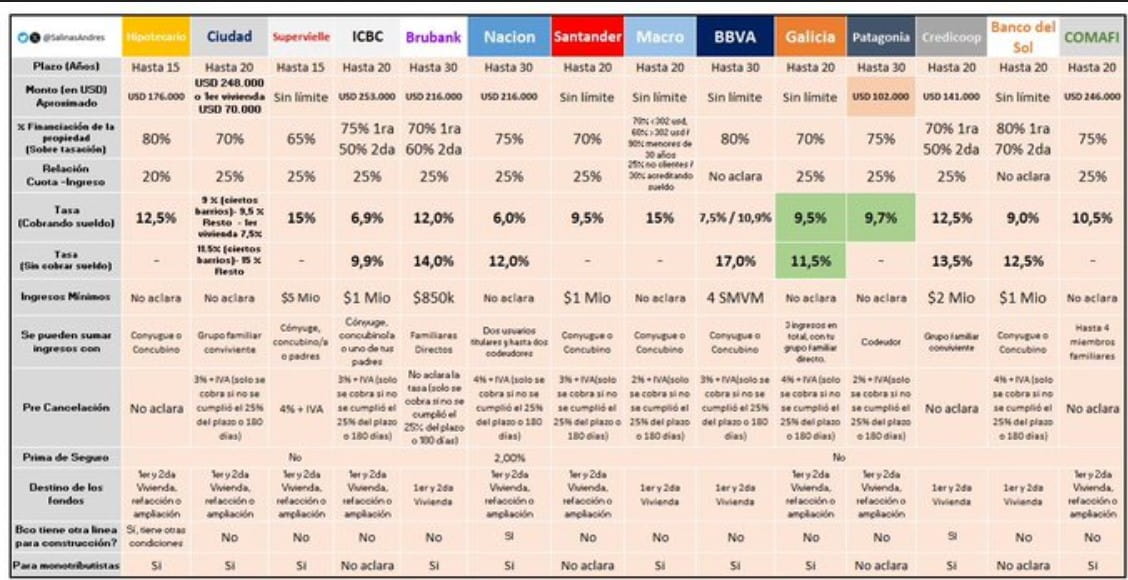

Principales Entidades y Sueldos Requeridos

Un análisis de los simuladores de mercado muestra que la diferencia entre las entidades bancarias más accesibles y las más conservadoras ha aumentado de manera significativa.

Para un crédito de u$s100.000, los requisitos de ingreso y cuota inicial se presentan de la siguiente manera:

Banco Ciudad: Considerado uno de los más competitivos, especialmente para clientes que reciben sus haberes en esta entidad.

Banco Nación: Lidera en consultas, pero su tiempo de aprobación puede ser una limitación para muchos.

Bancos Privados (Macro, ICBC, Galicia): Han ajustado sus condiciones, exigiendo un ingreso familiar que supere los $2.500.000 para acceder a un crédito en la Ciudad Autónoma de Buenos Aires.

Fuente: Andrés Salinas

El economista y docente Andrés Salinas sugiere que el enfoque debería estar menos en la tasa de interés y más en la relación entre cuota e ingresos a largo plazo. Advierte sobre una tendencia creciente: el desgaste del salario frente a los ajustes de la UVA.

«El principal riesgo es la velocidad de ajuste. Aunque la inflación muestra leves signos de desaceleración, el impacto en las cuotas es inmediato, mientras que los aumentos salariales tienden a ser más lentos,»

A pesar de esto, el economista señala que, a largo plazo, optar por una hipoteca puede ser más beneficioso que alquilar, ya que las cuotas actuales superan muchas veces el precio de alquiler en áreas como Caballito o Palermo.

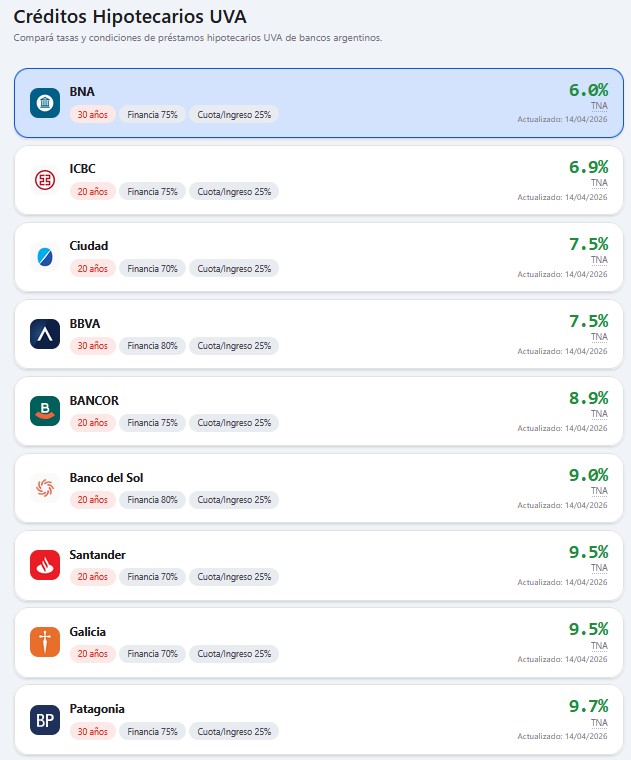

Créditos Hipotecarios UVA (Fuente: Rendimientos.co)

Las Nuevas Barreras para la Clase Media

Un análisis reciente revela que la presión sobre los ingresos es desigual.

Mientras que la mayoría de los bancos permiten destinar hasta el 30% de los ingresos a la cuota, los efectos de la inflación han hecho que este porcentaje se sienta mucho más restrictivo que hace medio año.

¡ATENTOS! ¡El Banco Galicia reduce su tasa de crédito hipotecario UVA de 15% a 9.5%! Patagonia también baja a 9.7%. ¡Grandes noticias!

Antes de comenzar con tu solicitud de crédito, considera los siguientes gastos que a menudo se pasaron por alto:

Gastos de escrituración: Pueden oscilar entre el 7% y el 9% del valor total del inmueble, y generalmente no están financiados.

Seguros: Los precios de los seguros de vida e incendio han aumentado más que el promedio de la inflación en los últimos meses.

Tasación de propiedades: Los bancos están siendo más estrictos en cuanto al valor de mercado de las propiedades, lo que obliga a muchos compradores a contar con más ahorros en dólares.