{kind=link}

Morosidad en Argentina: Una Alarma en el Sistema Financiero

La morosidad en Argentina ha alcanzado niveles preocupantes, lo que genera inquietud entre los analistas y ciudadanos. Un reciente informe de la consultora 1816 expone el incremento en el incumplimiento de créditos, especialmente entre las billeteras virtuales y entidades no bancarias.

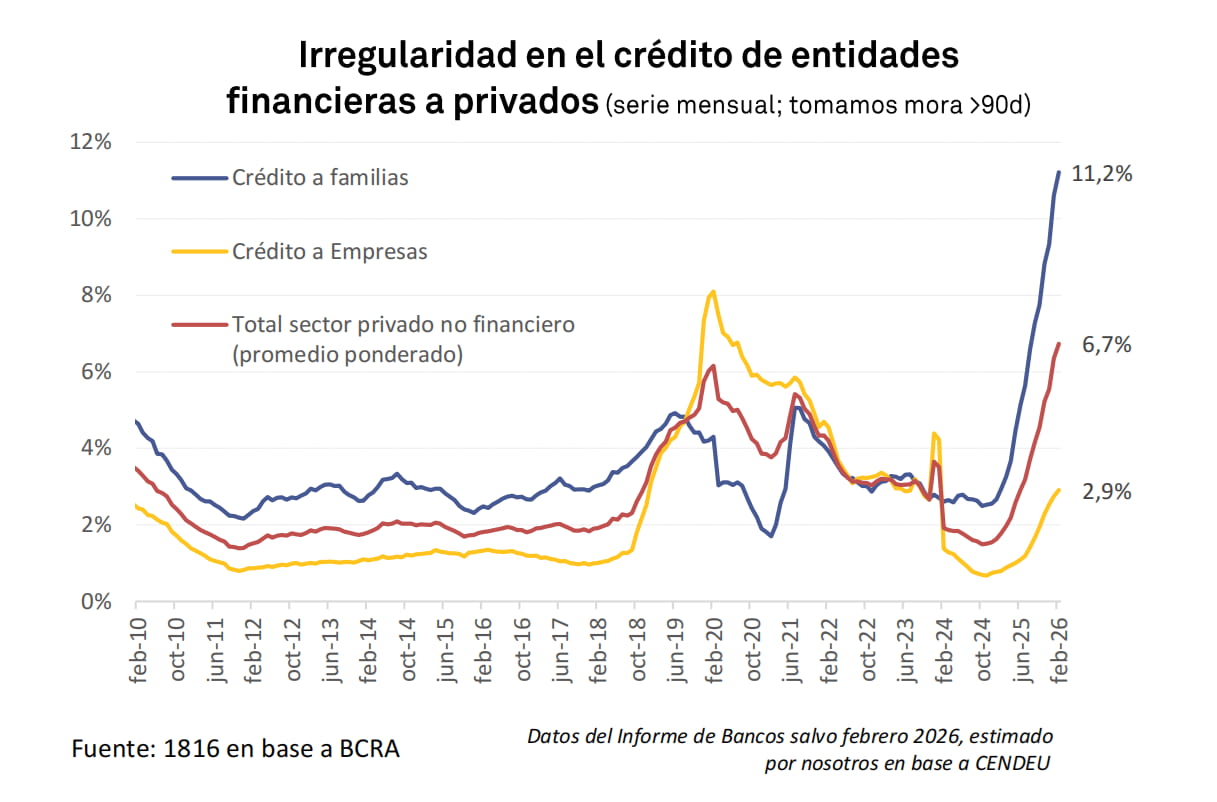

De acuerdo con la Central de Deudores del Banco Central (CENDEU), la irregularidad de pagos ha crecido, con un aumento notable en el sector privado. En febrero, el índice de morosidad se elevó del 6,4% al 6,7%, reflejando una tendencia alarmante en los hogares argentinos.

Las Familias Argentinas y su Creciente Indebimiento

Los índices de morosidad entre las familias son particularmente angustiosos. El informe revela que la mora de los créditos familiares pasó del 10,6% en enero al 11,2% en febrero, marcando el decimosexto mes consecutivo de crecimiento. Este es el nivel más alto desde 2004.

Las familias enfrentan un incremento en la morosidad financiera.

La situación se da en un contexto macroeconómico mixto, donde algunos sectores, como la energía y la minería, muestran crecimiento, mientras que otros, como comercio e industria, continúan debilitados.

El Impacto en Entidades No Financieras

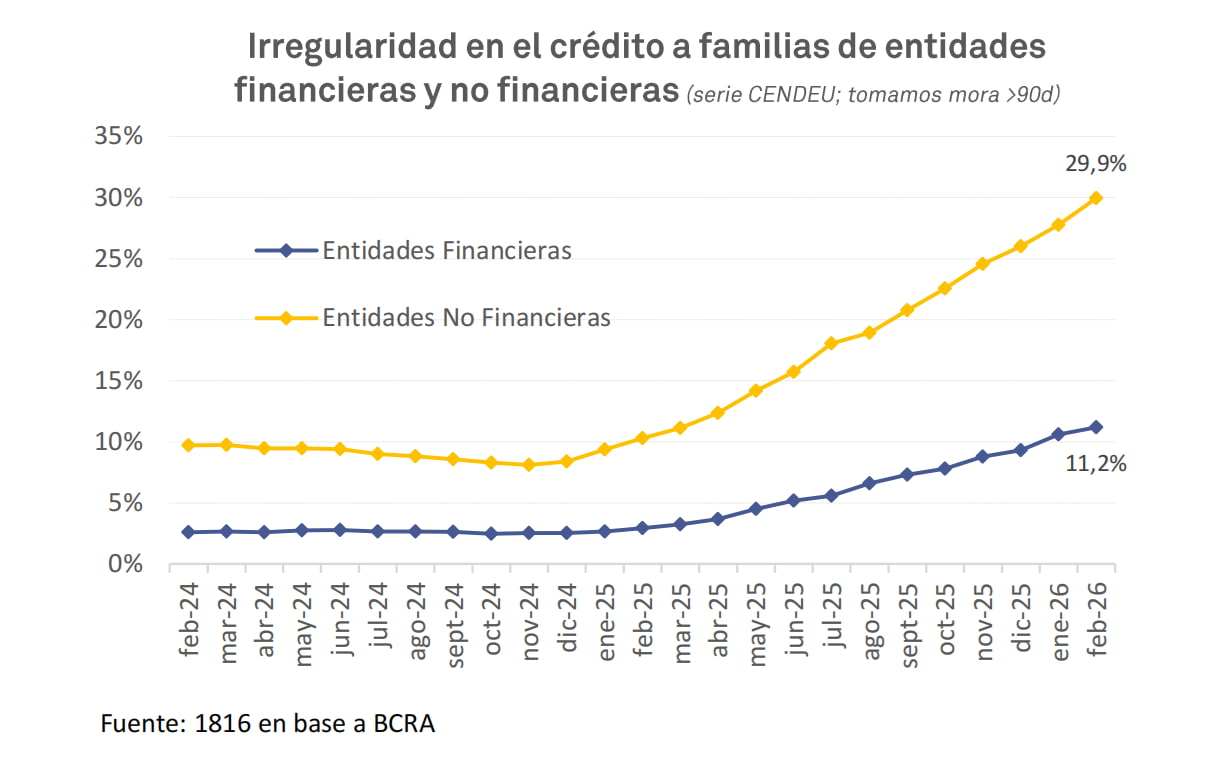

El análisis de los créditos otorgados por fintech y billeteras virtuales describe una crisis aún más severa. La morosidad en los créditos a hogares de estas entidades alcanzó un alarmante 29,9% en febrero, una subida que se traduce en un incumplimiento casi tres veces mayor que el de los bancos tradicionales.

El deterioro financiero se acentúa en las entidades no bancarias.

Una Crisis Sistémica

El problema no se limita a un reducido número de bancos; en realidad, afecta a 28 de las 30 principales entidades financieras del país, evidenciando una tendencia generalizada que transforma la morosidad en un fenómeno macroeconómico.

Tasas Elevadas que Agravan la Situación

La elevada tasa de interés es otro factor que contribuye al aumento de la morosidad. Los préstamos personales rondan actualmente el 70%, lo que significa una carga muy alta para los hogares en medio de un contexto de disminución de ingresos y aumento del desempleo.

Mercado Pago: Un Caso Representativo

El famoso servicio de billetera virtual Mercado Pago ha sido particularmente afectado, triplicando su tasa de morosidad en solo un año, pasando del 5,5% en enero de 2025 al 14,7% en enero de 2026. Este dato alarmante hace eco en el sector financiero, reflejando una crisis de pagos a gran escala.

Comparativa con Otros Actores Financieros

Por su parte, otras entidades como Tarjeta Naranja y Cencosud registran tasas de morosidad aún más elevadas, situándose en el 35,7% y 25,5% respectivamente, lo que agrava el panorama para el sector.

La Situación de Ualá: Desinformación y Dudas

Recientemente, la fintech Ualá atrajo la atención por un informe que indicaba una morosidad del 40% en su cartera. Sin embargo, la empresa desmintió estos datos, aclarándolos y sugiriendo que bajo criterios de comparación similares, su nivel de morosidad real oscila entre el 17% y el 18%.

Aclaraciones desde la Fintech

Ualá explicó que sus tasas de impago se ven afectadas por la discontinuación de algunos créditos y el manejo de su cartera, resaltando la complejidad del contexto actual donde las tasas elevadas limitan la demanda de nuevos préstamos.