{kind=link}

La Nueva Era de la Inocencia Fiscal: Reglas Claras para Contribuyentes en Argentina

La reciente regulación de la Ley de Inocencia Fiscal plantea cambios significativos en la tributación en Argentina, buscando un enfoque más justo y moderno para el contribuyente.

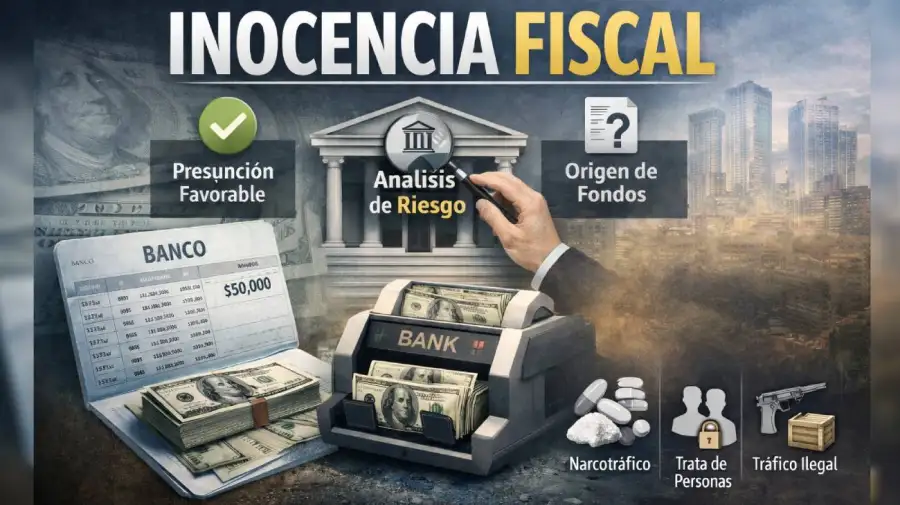

La Unidad de Información Financiera (UIF) y el Banco Central de la República Argentina han presentado un comunicado que esclarece las pautas vinculadas a laimplementación de la Ley de Inocencia Fiscal en el país.

El comunicado enfatiza que «un sistema de Prevención de Lavado de Activos debe considerarse dentro del contexto macroeconómico local», subrayando la relevancia de la nueva norma en la economía nacional.

Se señala que «Argentina ha enfrentado históricamente altos niveles de informalidad, inestabilidad económica, inflación elevada y una desconfianza predominante hacia el sistema financiero», lo cual afecta la manera en que los ciudadanos manejan sus finanzas y ahorros en divisas extranjeras.

Ley de Inocencia Fiscal y sus Implicancias

A principios de este año, el Congreso aprobó la Ley 27.799, que introduce modificaciones sustanciales en el ámbito tributario, entre ellas, el ajuste de los límites en el régimen penal tributario.

Una de las actualizaciones más relevantes es el incremento de los umbrales de punibilidad para diversos tipos penales, que habían quedado obsoletos desde 2017.

Nuevos Umbrales de Evasión Fiscal

En la evasión fiscal simple, el nuevo límite es de $100.000.000 (anteriormente $1.500.000).

Para la evasión fiscal agravada, el umbral ha sido elevado a $1.000.000.000, y en otros casos como el uso de facturas apócrifas, de $100.000.000.

Asimismo, el umbral para el aprovechamiento indebido de subsidios se ha incrementado a $100.000.000, y para la apropiación indebida de tributos, a $10.000.000.

Estas modificaciones reflejan un cambio importante en la relación entre el fisco y los contribuyentes, ajustando las expectativas y requerimientos normativos a la realidad económica del país.

Nueva Regulación del Régimen de ARCA

La normativa también establece un «Régimen de Declaración Jurada Simplificada del Impuesto a las Ganancias», que proporcionará a los contribuyentes una declaración precargada que podrán validar y presentar. Cumplir con este régimen podría eximir a los contribuyentes de futuras fiscalizaciones.

El informe recalca que esta nueva legislación redefine el vínculo entre los contribuyentes y la administración tributaria, presumiendo el cumplimiento fiscal en ausencia de prueba en contrario.

La UIF y el BCRA han emitido consideraciones clave que deben ser contempladas por los sujetos obligados:

Tenencia de Dólares en Efectivo

Ambos organismos argumentan que «en un contexto de alta inflación, la tenencia de divisas extranjeras es una práctica económica racional que no implica necesariamente un indicio de ilicitud». Esta evaluación debe realizarse mediante un enfoque basado en riesgos.

Depósitos de Dólares en Efectivo

La normativa sobre lavado de activos no prohíbe los depósitos en efectivo, lo que significa que no es necesario solicitar información sobre el origen de los fondos en la mayoría de los casos.

Adhesión al Régimen de Declaración Jurada Simplificada

Respecto a la declaración jurada simplificada, se indica que la adhesión del contribuyente a este régimen se considera un «antecedente positivo» en la evaluación de riesgos.

Revisión de Umbrales y Documentación

Cuando el origen y la aplicación de los fondos son coherentes con la actividad del cliente y la suma está por debajo del umbral para la evasión tributaria, se puede prescindir de documentación adicional, siempre que no haya inconsistencias significativas.